关于作者股票股票配资

大家好,我是茁壮成长的杨小麦 的爸爸,90后女儿奴 ,西工大毕业的理工男保险经纪人。保险从业第5年,专业赢得尊重,服务提供价值。

有客户前些天问我:香港保险7月起开始限高,7.2%变6.5%,到底要不要赶7月限高之前上车?

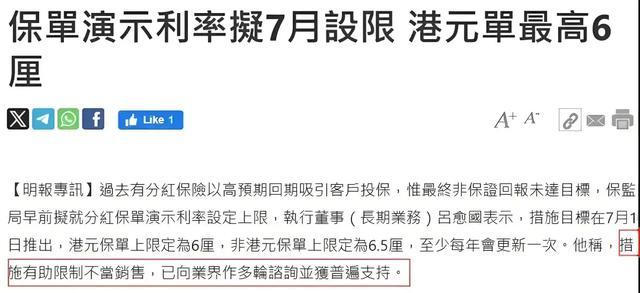

事情起因是2月底时候,香港保监局正式对分红险保单的演示利益进行“限高“,港币保单预期收益率不得超过6%,其它币种保单(包括人民币和美元)的预期收益率不得超过6.5%。

对于我们个人来说,最关心的问题就是:

在7月1日之前和之后买的产品,会有什么样的差别?要不要在7月前上车?

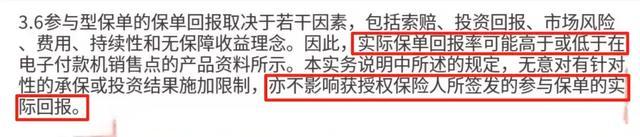

我们首先需要明确的是这次限高只会影响分红险保单的利益演示,也就是我们在产品计划书上看到的预期收益会降低,并不会影响给客户的实际回报。

如果实际投资成绩强于预期,保险公司依然会如实把超额分红发放给客户。 所以未来买演示封顶6.5%的产品,实际回报也有可能会有7%。

但是我们换一下视角去看。

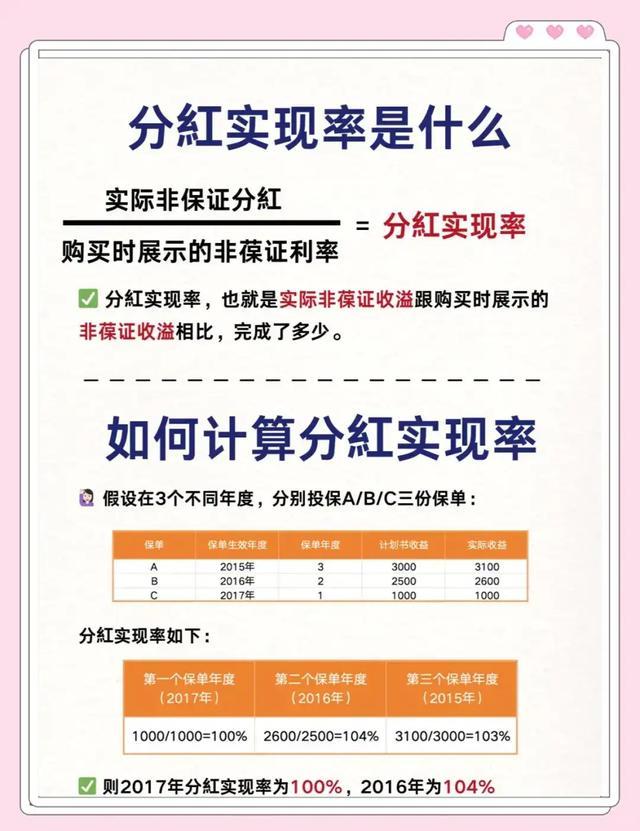

1、分红实现率股票股票配资

分红险的红利实现率是基于计划书上展示的演示收益去计算的,演示收益调低会使保险公司更容易达成分红,那么保险公司还有多大的动力去给客户派发更高的分红?

对于保险公司来说,分红实现率做到100%就已经非常优秀了。老保单、新保单,都是自己家的产品,确保两份保单都达成100%,显然要比老保单90%、新保单110%要好的多。

不管是内地还是香港保司,我们去看分红实现率数据时,会发现大量产品的实现率就整整是100%,不多不少。

站回我们自己的角度,同样的保险公司,同样的产品,同样分红实现率都做到100%,但我们实际拿到的收益,却是老保单更高。

所以在7月前投保,拿到含金量更高的保单,对于我们来说确实是更好的选择。

2、底层资产配置

除了分红实现率的角度,我们从底层资产配置的角度再去看这个问题。

为什么我建议大家在美元降息前投保?

降息影响的是底层资产的投资收益率,现在这一波7%产品跟美元高息周期息息相关,配置了大量高息周期的底层资产,只要保险公司能及时锁定这些高息无风险资产,就保障了我们保单未来20-30年的稳健收益。

等后面美元降息,底层资产无风险收益率下降,保险公司的新产品就不一定敢给这么高收益了。

另外在高息周期,保险公司的保费折扣、回赠、预缴的优惠也会更多一些。

最后来总结一下,7月之后的保单:

(1)预期收益比现在低;

(2)美元降息后底层资产收益率比现在低;

(3)保司折扣优惠比现在低。

所以说,有需求的朋友在7月前上车是最明智的选择。

好了就这样股票股票配资,咱们下期再见。

富华优配提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯